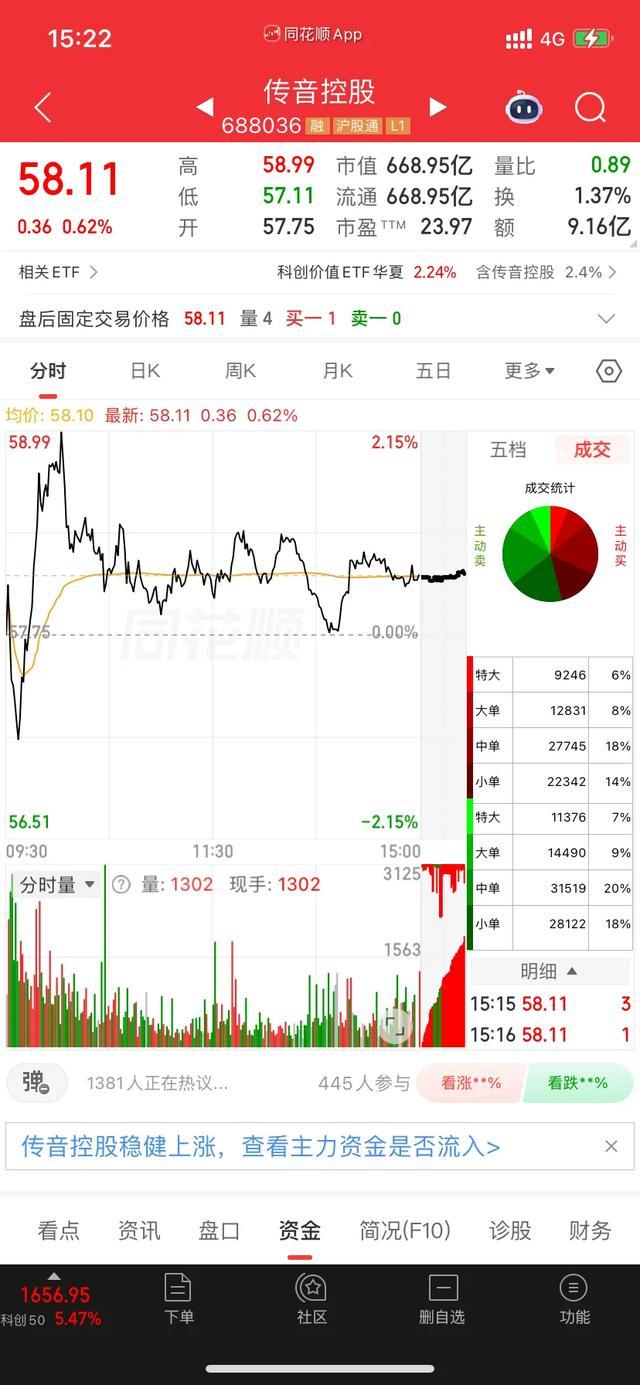

截至2026年5月6日收盘证券配资门户,传音控股报58.11元,单日微涨0.62%,全天成交9.16亿元,换手率1.37%,动态市盈率23.97倍,总市值668.95亿元。一季度财报落地后,股价长期低位横盘震荡,很多散户十分迷茫:去年净利润大幅腰斩,今年一季度业绩强势反弹,存储芯片暴涨挤压利润,竞争对手疯狂抢占非洲份额,到底是底部反转机会,还是弱势反弹陷阱。今天结合最新盘面、一季报全貌、非洲行业格局、渠道壁垒、成本周期、业务转型与长线估值,用大白话拆解5月6日传音控股真实投资逻辑,跳出表面涨跌,看懂别人忽略的出海手机龙头底层价值,普通股民也能清晰分清长线机会与潜在风险。

传音控股是A股独一无二的非洲手机绝对霸主,全球新兴消费电子出海标杆,几乎没有国内同行可以对标。公司旗下TECNO、itel、Infinix三大品牌,完整覆盖30-350美元全价位段手机市场,深耕非洲二十余年,非洲智能手机市占率长期稳定在48%,稳居行业第一,远超三星、小米、荣耀所有对手总和。同时在巴基斯坦、孟加拉等南亚新兴市场同样占据龙头地位,当地智能机市占率双双突破35%,是国内极少数不靠国内内卷、靠海外蓝海市场持续赚钱的消费电子企业。公司拥有全球独一份深肤色影像自研技术,完美适配非洲用户自拍美颜需求,线下搭建数千家经销商与Carlcare售后网点,从城市到乡镇全渠道全覆盖,本地化适配、高温耐用、长续航、多卡槽等专属功能,构筑别人几十年都无法复制的用户壁垒。背靠一带一路出海长期政策红利,远离国内手机红海价格战,独享非洲人口红利、智能机低渗透率、换机持续爆发的长期增量,经营模式稳健,现金流充沛,常年稳定分红,属于典型低波动、低估值、高确定性出海核心资产。

2026年一季报全面深度拆解,看懂业绩大反转背后真实经营拐点。4月末公司正式披露一季度财报,业绩走出去年低谷,迎来强势修复。一季度营业收入162亿元,同比大涨24.58%;归母净利润7亿元,同比增长42.90%;扣非净利润6.19亿元,同比暴涨80.37%,环比更是翻倍增长。毛利率大幅回升至22.00%,同比提升2.74个百分点,环比暴涨3.84个百分点,创下近两年新高,盈利能力全面回暖。很多散户看不懂数据反差,一季度手机出货量同比小幅下滑9%,但营收利润大幅暴涨,核心原因是公司主动放弃低价低毛利走量机型,全力提升中高端产品占比,手机平均售价同比上涨超30%,以价换量成功对冲出货下滑压力。2025年业绩暴跌,完全是存储芯片价格暴涨导致,内存占手机成本20%-30%,全球存储大幅涨价严重挤压利润,并非公司市场份额下滑、经营能力变差。本期公司顺利向下游传导成本压力,同时加大长鑫、长存国产存储合作,降低海外芯片依赖,优化供应链结构,严控各项费用支出。也要理性看待短期短板,一季度经营现金流为负40.94亿元,主要是旺季提前备货、海外回款周期较长导致,属于行业季节性正常现象,并非经营暴雷。资产负债率55.15%处于合理区间,公司无大额坏账风险,整体财务结构健康,业绩反转具备持续性,不是短期偶然反弹。

非洲手机行业格局深度梳理,看懂传音垄断地位与行业竞争新变化。过去传音一家独大,非洲市占率超50%,几乎没有对手可以抗衡,近两年小米、荣耀、OPPO集体加码非洲市场,行业竞争明显加剧。荣耀非洲出货量同比翻倍增长,小米份额持续提升,不断分流中低端用户,传音市占率小幅回落至48%,但依旧遥遥领先第二名三星一倍以上,龙头地位从未动摇。非洲整体智能手机渗透率依旧偏低,功能机转智能机长期进程不变,年轻人口持续增长,换机需求常年旺盛,整个大盘依然处于增量市场。当地消费者对品牌忠诚度极高,传音深耕多年的影像技术、售后网络、本地化适配,新品牌短期根本无法超越。同时非洲物价敏感、渠道分散、售后困难,海外品牌运营成本极高,很难打长期价格战。传音差异化竞争思路十分清晰,不再死守低价内卷,发力200美元以上中高端机型,搭载端侧AI功能、高清影像、长续航旗舰配置,提升产品溢价与毛利率,避开低端红海厮杀。全球手机大盘持续疲软,但传音聚焦非洲单一蓝海市场,不受国内消费低迷影响,行业周期独立性极强,逆势走出独立上涨业绩行情。

5月6日当下股价与估值现状,理清低位横盘背后资金真实逻辑。当前股价58.11元,近一年累计下跌超23%,近五年股价腰斩,处于历史绝对低位区间。动态PE仅23.97倍,远低于消费电子、手机行业平均估值,市净率处于历史底部,估值安全边际极高。很多股民疑惑业绩大涨为何股价不涨,核心是去年业绩暴跌打击市场信心,资金观望情绪浓厚,叠加存储价格尚未完全回落,市场担心盈利持续性。短期主力资金平稳波动,没有大幅流入流出,长线机构底仓稳定,游资很少参与炒作,股价长期窄幅震荡。前期高位筹码充分消化,低位筹码持续集中,没有泡沫炒作风险,下跌空间十分有限。但短期缺少强力催化,存储价格走势、非洲份额变化、AI新机销量、港股上市进度,都会影响股价短期走势。不要用短线题材思维看待传音,它不是暴涨暴跌概念股,业绩稳步修复,估值慢慢抬升,股价以震荡慢涨为主,频繁短线交易很容易来回踏空、亏损离场。随着全年业绩持续兑现,低估值修复空间会逐步打开,中长期性价比远超大多数消费电子个股。

传音核心护城河深度拆解,别人根本无法复制的长期竞争优势。第一是独家深肤色影像技术壁垒,全球唯一完整非洲人像数据库,暗光、深色皮肤拍照效果碾压所有竞品,是用户选择传音的核心理由。第二是全非洲深度线下渠道壁垒,覆盖城乡所有网点,售后体系完善,下沉能力远超三星、小米,海外偏远地区只有传音可以快速铺货售后。第三是多品牌全价位垄断壁垒,高中低端全覆盖,牢牢锁住各阶层非洲用户,用户转换成本极高,很难被竞品抢走。第四是极致本地化运营壁垒,适配非洲高温、多沙尘、长待机、多SIM卡、不稳定电网环境,海外品牌很难快速适配优化。第五是供应链成本壁垒,大规模出海采购、国产存储替代、长期合作议价能力强,同等机型成本远低于竞争对手,利润空间更稳定。五大壁垒层层叠加,哪怕行业竞争加剧,传音依然可以稳稳守住非洲基本盘,长期龙头地位不会轻易改变。

独家中长线深度洞察,跳出短线涨跌看懂传音真正长期价值。绝大多数散户最大误区,把传音当成普通手机周期股,跟着国内手机行情追涨杀跌,完全搞错公司逻辑。传音核心不是国内手机产业链,而是非洲出海稀缺垄断龙头,国内手机需求疲软和它没有关系。公司正在完成关键转型,从低价走量低端厂商,转向中高端AI智能手机+移动互联+IoT生态多元化企业,不再单纯靠硬件赚钱。端侧AI手机快速落地,AI影像、智能交互、多语言翻译全面升级,大幅提升产品溢价,打开毛利率上行空间。同时拓展非洲两轮电动车、智能配件、互联网服务新业务,打造第二增长曲线,摆脱单一手机业务依赖。港股IPO稳步推进,后续募资可以降低负债、补充现金流、加大AI研发与海外扩张,长期成长天花板持续抬高。存储芯片下半年价格大概率回落,成本压力持续缓解,全年业绩有望大幅超预期。不要被短期震荡迷惑,非洲人口红利、智能机替代、国产出海长期逻辑不变,传音业绩就会持续修复,低估值迟早回归合理水平。手机行业迭代快、周期波动大,但传音护城河足够深,抗风险能力远强于国内手机厂商。

全面梳理传音控股核心机遇与潜在风险,给所有投资者清晰参考。长期核心机遇:非洲人口持续增长,智能机渗透率低,换机需求长期旺盛;产品结构升级,中高端机型放量,毛利率持续修复;国产存储替代加速,供应链成本压力逐步缓解;AI手机赋能产品升级,提升品牌溢价与盈利空间;南亚东南亚新兴市场持续扩张,打开新增量;线下渠道壁垒深厚,龙头份额长期稳固;低估值高分红,具备很强防御属性。主要潜在风险:小米、荣耀持续加码非洲,行业价格战挤压利润与份额;全球存储芯片价格高位震荡,持续压缩盈利空间;非洲地缘政治动荡、当地货币贬值,影响回款与经营;端侧AI手机落地不及预期,高端转型进度缓慢;海外关税、贸易政策变动,增加出海运营成本;大额备货带来存货减值风险,海外合规不确定性较高。

5月6日关键节点,一季报业绩拐点明确,基本面全面向好,股价低位震荡蓄力,公司长期出海成长逻辑没有任何改变。新手不要盲目追涨杀跌,高位不贪心、低位不恐慌,严格控制仓位;长线投资者耐心持有,跟随业绩修复与估值回归慢慢收获收益。理性看待出海龙头行情,不盲目乐观、不过度悲观,看懂非洲蓝海格局、看懂独家渠道壁垒、看懂产品高端化转型,才能在传音长线行情里稳稳把握投资机会。

不构成任何投资建议,仅供参考

#传音控股 #非洲手机之王 #出海龙头 #A股个股分析证券配资门户

英赫配资提示:文章来自网络,不代表本站观点。